Hạch toán chi phí tài trợ là một hoạt động kế toán quan trọng đối với mọi doanh nghiệp nhận được tài trợ. Bài viết này của AZTAX sẽ giúp bạn hiểu rõ hơn về khái niệm chi phí tài trợ, các quy định pháp luật liên quan, cũng như quy trình hạch toán chi tiết. Thông qua bài viết, bạn sẽ biết cách hạch toán chi phí tài trợ một cách chính xác, tránh những sai sót không đáng có và đảm bảo tính minh bạch trong báo cáo tài chính.

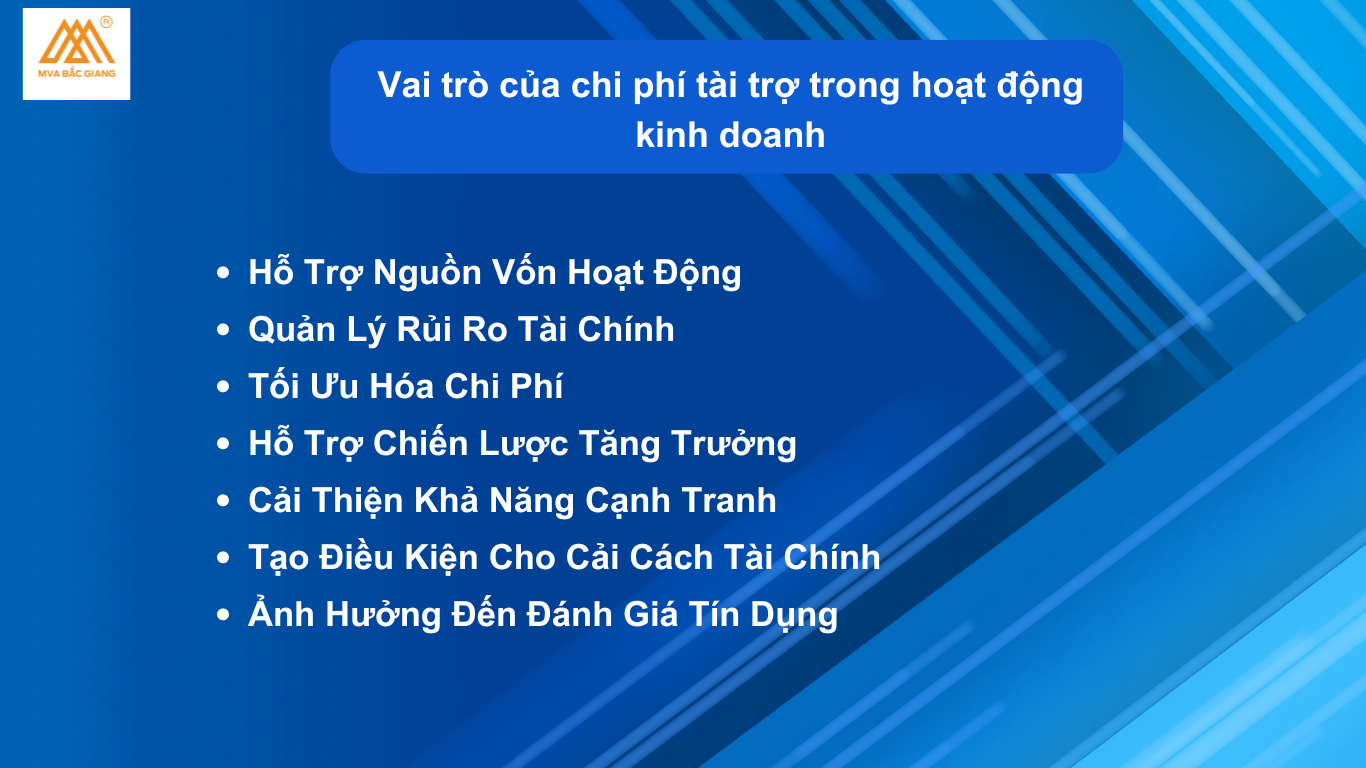

1. Vai trò của chi phí tài trợ trong hoạt động kinh doanh

Chi phí tài trợ đóng vai trò quan trọng trong hoạt động kinh doanh, ảnh hưởng sâu rộng đến hiệu quả tài chính và chiến lược phát triển của doanh nghiệp. Dưới đây là những vai trò chính của chi phí tài trợ:

- Hỗ Trợ Nguồn Vốn Hoạt Động:

- Cung cấp vốn: Chi phí tài trợ, bao gồm lãi suất vay hoặc chi phí phát hành cổ phiếu, giúp doanh nghiệp có nguồn vốn cần thiết để duy trì và mở rộng hoạt động kinh doanh. Điều này rất quan trọng trong việc thực hiện các dự án đầu tư, mở rộng quy mô sản xuất, và cải thiện cơ sở hạ tầng.

- Quản Lý Rủi Ro Tài Chính:

- Giảm thiểu rủi ro: Việc phân tích và kiểm soát chi phí tài trợ giúp doanh nghiệp đánh giá được mức độ rủi ro tài chính và điều chỉnh chiến lược vay mượn hoặc phát hành chứng khoán phù hợp. Điều này giúp duy trì sự ổn định tài chính và giảm thiểu nguy cơ gặp khó khăn tài chính trong tương lai.

- Tối Ưu Hóa Chi Phí:

- Tối ưu hóa chi phí vốn: Chi phí tài trợ có thể được tối ưu hóa để giảm thiểu chi phí tổng thể cho doanh nghiệp. Việc lựa chọn nguồn tài trợ với chi phí thấp hơn hoặc có điều kiện tài trợ ưu đãi giúp giảm bớt gánh nặng chi phí tài chính, từ đó nâng cao lợi nhuận.

- Hỗ Trợ Chiến Lược Tăng Trưởng:

- Đảm bảo nguồn lực cho phát triển: Các khoản chi phí tài trợ hỗ trợ doanh nghiệp trong việc thực hiện các chiến lược tăng trưởng và mở rộng thị trường. Sự linh hoạt trong việc quản lý chi phí tài trợ cho phép doanh nghiệp triển khai các kế hoạch mở rộng và đổi mới một cách hiệu quả.

- Cải Thiện Khả Năng Cạnh Tranh:

- Tăng cường khả năng cạnh tranh: Việc quản lý hiệu quả chi phí tài trợ giúp doanh nghiệp có khả năng cạnh tranh tốt hơn bằng cách cung cấp nguồn vốn cần thiết để đầu tư vào nghiên cứu và phát triển, cải tiến sản phẩm, và nâng cao dịch vụ khách hàng.

- Tạo Điều Kiện Cho Cải Cách Tài Chính:

- Điều chỉnh cấu trúc tài chính: Chi phí tài trợ có thể ảnh hưởng đến cấu trúc tài chính của doanh nghiệp, giúp điều chỉnh tỷ lệ vốn vay và vốn chủ sở hữu, từ đó tạo điều kiện cho việc cải cách tài chính và tối ưu hóa cơ cấu vốn.

- Ảnh Hưởng Đến Đánh Giá Tín Dụng:

- Tăng cường uy tín: Quản lý chi phí tài trợ hiệu quả giúp cải thiện điểm tín dụng của doanh nghiệp. Điều này có thể tạo điều kiện thuận lợi hơn trong việc thu hút các nguồn vốn khác và nhận được các điều kiện tài trợ ưu đãi từ các tổ chức tài chính.

Chi phí tài trợ không chỉ là một yếu tố chi phí mà còn đóng vai trò chiến lược trong việc quản lý tài chính, hỗ trợ các mục tiêu dài hạn và ngắn hạn của doanh nghiệp. Việc tối ưu hóa chi phí tài trợ giúp doanh nghiệp duy trì sự ổn định tài chính, tăng cường khả năng cạnh tranh và phát triển bền vững.

2. Cách hạch toán chi phí tài trợ

2.1. Hạch toán chi phí tài trợ bằng tiền mặt

Khi doanh nghiệp tài trợ bằng tiền mặt, kế toán thực hiện ghi nhận như sau:

- Nợ TK 641, 642, 811 (Tùy vào mục đích tài trợ): Chi phí tài trợ.

- Có TK 111, 112: Tiền mặt hoặc tiền gửi ngân hàng.

2.2. Hạch toán chi phí tài trợ bằng hiện vật

Nếu doanh nghiệp tài trợ bằng hàng hóa, vật phẩm, kế toán ghi nhận:

- Nợ TK 641, 642, 811: Giá trị hàng hóa tài trợ.

- Có TK 152, 153, 156: Giá trị hàng tồn kho.

- Có TK 3331: Thuế giá trị gia tăng (nếu có).

2.3.Hạch toán chi phí tài trợ bằng dịch vụ

Khi tài trợ bằng dịch vụ, kế toán thực hiện:

- Nợ TK 641, 642, 811: Chi phí dịch vụ tài trợ.

- Có TK 334, 338, 622: Tiền lương, chi phí dịch vụ.

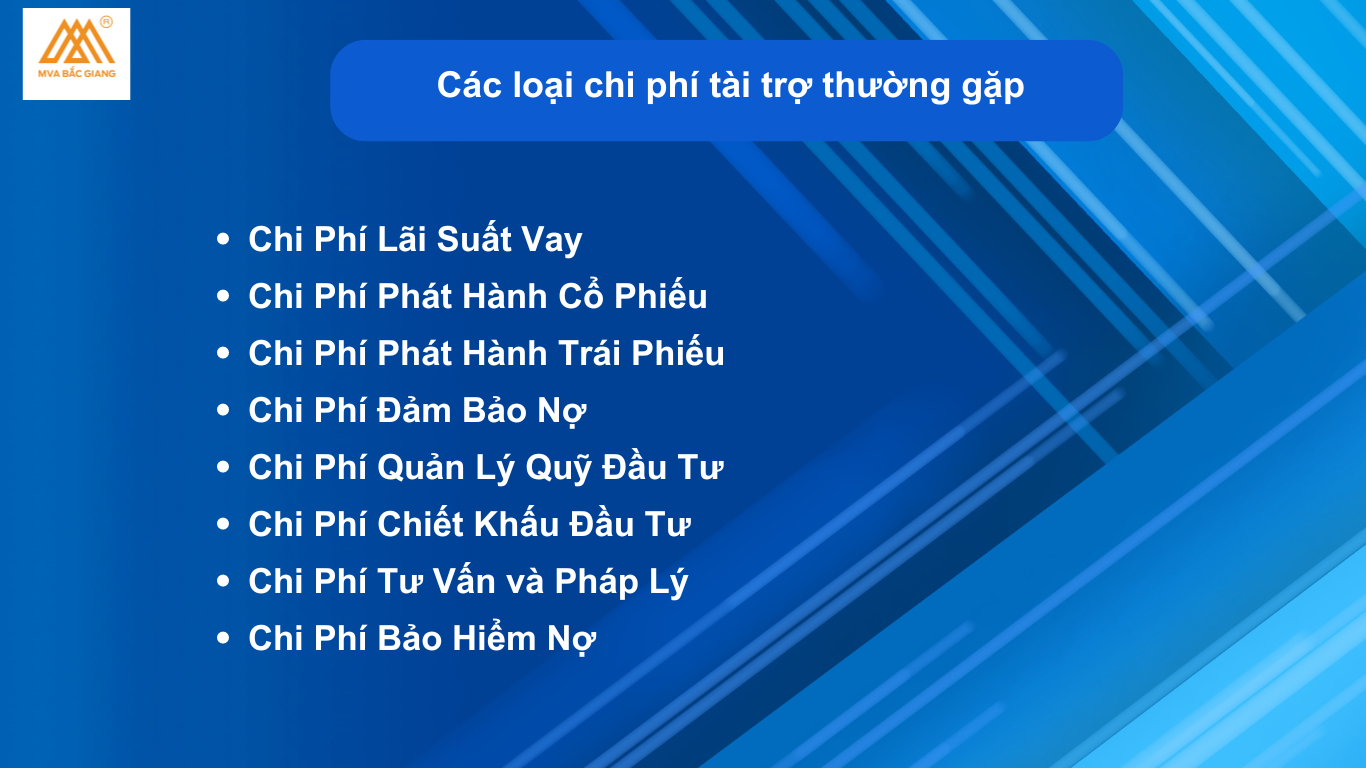

3. Các loại chi phí tài trợ thường gặp

Trong hoạt động kinh doanh, các loại chi phí tài trợ đóng vai trò quan trọng trong việc đảm bảo nguồn vốn và duy trì hoạt động hiệu quả. Dưới đây là một số loại chi phí tài trợ thường gặp:

- Chi Phí Lãi Suất Vay:

- Lãi vay ngân hàng: Đây là khoản chi phí mà doanh nghiệp phải trả cho ngân hàng hoặc tổ chức tài chính khi vay vốn. Lãi suất vay có thể cố định hoặc thay đổi tùy thuộc vào điều kiện thỏa thuận và tình hình thị trường tài chính.

- Chi phí lãi vay trái phiếu: Nếu doanh nghiệp phát hành trái phiếu, chi phí lãi suất trái phiếu sẽ là khoản tiền doanh nghiệp phải trả cho các nhà đầu tư để sử dụng vốn từ trái phiếu.

- Chi Phí Phát Hành Cổ Phiếu:

- Chi phí phát hành cổ phiếu: Khi doanh nghiệp phát hành cổ phiếu để huy động vốn, sẽ phát sinh các khoản chi phí liên quan như phí môi giới, phí pháp lý, và chi phí quảng cáo. Những khoản chi phí này thường được tính vào tổng chi phí tài trợ.

- Chi Phí Phát Hành Trái Phiếu:

- Chi phí phát hành trái phiếu: Tương tự như cổ phiếu, khi phát hành trái phiếu, doanh nghiệp phải chi trả các khoản phí như phí tư vấn, phí pháp lý, và các khoản phí khác liên quan đến việc phát hành trái phiếu.

- Chi Phí Đảm Bảo Nợ:

- Phí bảo lãnh nợ: Trong trường hợp doanh nghiệp vay vốn từ các tổ chức tài chính, phí bảo lãnh nợ là khoản chi phí mà doanh nghiệp phải trả cho các tổ chức bảo lãnh hoặc nhà đầu tư để đảm bảo việc thanh toán nợ.

- Chi Phí Quản Lý Quỹ Đầu Tư:

- Phí quản lý quỹ: Nếu doanh nghiệp sử dụng quỹ đầu tư để huy động vốn, chi phí quản lý quỹ là khoản tiền trả cho các công ty quản lý quỹ để quản lý và vận hành quỹ đầu tư.

- Chi Phí Chiết Khấu Đầu Tư:

- Chi phí chiết khấu: Khi doanh nghiệp nhận được khoản đầu tư từ các nhà đầu tư hoặc đối tác, có thể phải chịu chi phí chiết khấu để bù đắp cho rủi ro hoặc điều kiện đặc biệt trong thỏa thuận đầu tư.

- Chi Phí Tư Vấn và Pháp Lý:

- Phí tư vấn tài chính và pháp lý: Trong quá trình thu xếp tài trợ, doanh nghiệp có thể phải chi trả các khoản phí cho các dịch vụ tư vấn tài chính, kế toán và pháp lý để hỗ trợ trong việc thực hiện các giao dịch tài trợ.

- Chi Phí Bảo Hiểm Nợ:

- Phí bảo hiểm nợ: Doanh nghiệp có thể phải chi trả các khoản phí bảo hiểm nợ để bảo vệ các khoản vay hoặc trái phiếu khỏi rủi ro vỡ nợ hoặc các sự kiện không lường trước được.

Những loại chi phí tài trợ này ảnh hưởng đến quyết định tài chính và chiến lược vốn của doanh nghiệp. Việc quản lý hiệu quả các chi phí này giúp doanh nghiệp duy trì sức khỏe tài chính, giảm thiểu rủi ro, và tối ưu hóa nguồn lực tài chính cho hoạt động và phát triển bền vững.

4. Cơ sở pháp lý cho hạch toán chi phí tài trợ

Hạch toán chi phí tài trợ phải tuân theo các quy định pháp lý cụ thể nhằm đảm bảo tính chính xác và hợp pháp trong việc ghi nhận và báo cáo chi phí này. Dưới đây là những cơ sở pháp lý chính liên quan đến hạch toán chi phí tài trợ:

- Luật Kế Toán:

- Quy định chung: Luật Kế toán quy định các nguyên tắc cơ bản về hạch toán và báo cáo tài chính, bao gồm việc ghi nhận chi phí tài trợ. Theo đó, doanh nghiệp phải tuân thủ các nguyên tắc kế toán như tính hợp lý, tính trung thực và tính minh bạch trong việc hạch toán chi phí.

- Chuẩn mực Kế toán Việt Nam (VAS):

- VAS 21 – Chi phí tài chính: Chuẩn mực này quy định cách thức ghi nhận và phân loại các chi phí tài chính, bao gồm chi phí lãi vay, chi phí phát hành trái phiếu và chi phí tài trợ khác. Doanh nghiệp phải tuân theo chuẩn mực này để đảm bảo rằng các khoản chi phí tài trợ được ghi nhận đúng cách và chính xác trong báo cáo tài chính.

- Thông tư và Quyết định của Bộ Tài chính:

- Thông tư hướng dẫn: Các thông tư của Bộ Tài chính hướng dẫn chi tiết về cách thức hạch toán chi phí tài trợ, bao gồm quy định về tài khoản kế toán, phương pháp tính toán và cách thức báo cáo. Các thông tư này thường xuyên được cập nhật để phản ánh các thay đổi trong quy định pháp luật và thực tiễn kế toán.

- Quy định về Thuế:

- Luật Thuế thu nhập doanh nghiệp: Quy định về cách thức xử lý chi phí tài trợ trong việc tính toán thuế thu nhập doanh nghiệp. Chi phí tài trợ có thể ảnh hưởng đến việc xác định lợi nhuận chịu thuế và cần được hạch toán chính xác để đảm bảo tuân thủ quy định thuế.

- Các Quy định Về Báo cáo Tài Chính:

- Báo cáo tài chính theo chuẩn mực quốc tế (IFRS): Nếu doanh nghiệp áp dụng chuẩn mực báo cáo tài chính quốc tế, việc hạch toán chi phí tài trợ cũng cần tuân thủ các quy định của IFRS, đặc biệt là IFRS 9 về công cụ tài chính, quy định về ghi nhận và đánh giá các khoản chi phí tài chính.

- Hướng dẫn của Ngân hàng Nhà nước:

- Quy định ngân hàng: Đối với các khoản vay ngân hàng, ngân hàng nhà nước có thể có các quy định cụ thể về cách thức ghi nhận và báo cáo chi phí lãi vay. Doanh nghiệp cần nắm rõ các yêu cầu này để đảm bảo rằng chi phí tài trợ được hạch toán đúng cách.

Các cơ sở pháp lý này tạo nền tảng cho việc hạch toán chi phí tài trợ một cách chính xác và hợp lý, giúp doanh nghiệp tuân thủ quy định pháp luật và duy trì sự minh bạch trong quản lý tài chính. Việc tuân thủ các quy định này không chỉ đảm bảo sự chính xác trong báo cáo tài chính mà còn hỗ trợ doanh nghiệp trong việc lập kế hoạch tài chính và quản lý rủi ro hiệu quả.

5. Quy trình kế toán chi phí tài trợ

Quy trình hạch toán chi phí tài trợ bao gồm các bước cụ thể nhằm đảm bảo rằng các khoản chi phí tài trợ được ghi nhận chính xác và hợp lý trong hệ thống kế toán của doanh nghiệp. Dưới đây là các bước chính trong quy trình này:

- Xác Định Các Khoản Chi Phí Tài Trợ:

- Phân loại chi phí: Xác định và phân loại các khoản chi phí tài trợ như lãi suất vay, phí phát hành trái phiếu, phí bảo lãnh, và các chi phí liên quan khác. Đảm bảo rằng các khoản chi phí này phù hợp với các quy định và chuẩn mực kế toán hiện hành.

- Thu Thập và Kiểm Tra Chứng Từ:

- Hóa đơn và chứng từ: Thu thập các chứng từ liên quan như hóa đơn lãi vay, biên lai phí phát hành, hợp đồng vay, và các tài liệu khác. Kiểm tra tính hợp lệ và chính xác của các chứng từ để đảm bảo chúng đáp ứng yêu cầu pháp lý và kế toán.

- Ghi Nhận và Phân Loại Chi Phí:

- Ghi sổ kế toán: Ghi nhận các khoản chi phí tài trợ vào sổ kế toán phù hợp. Sử dụng tài khoản kế toán đúng, chẳng hạn như tài khoản 635 – Chi phí tài chính, để phản ánh các khoản chi phí này. Đảm bảo các bút toán được thực hiện chính xác và đầy đủ.

- Phân loại chi phí: Phân loại chi phí tài trợ vào các nhóm chi phí khác nhau (ví dụ: chi phí lãi vay, chi phí phát hành trái phiếu) theo yêu cầu của chuẩn mực kế toán và báo cáo tài chính.

- Tính Toán và Ghi Nhận Chi Phí Lãi Suất:

- Tính toán lãi suất: Xác định số tiền lãi phải trả dựa trên điều khoản vay và mức lãi suất đã thỏa thuận. Ghi nhận khoản chi phí lãi suất vào tài khoản chi phí tài chính tương ứng.

- Điều chỉnh lãi suất: Nếu có thay đổi về lãi suất trong kỳ báo cáo, điều chỉnh ghi nhận chi phí lãi suất cho phù hợp với tình hình thực tế.

- Xử Lý Chi Phí Phát Hành:

- Chi phí phát hành trái phiếu và cổ phiếu: Ghi nhận chi phí phát hành trái phiếu hoặc cổ phiếu vào tài khoản chi phí phát hành. Phân bổ chi phí này theo thời gian hoặc theo yêu cầu kế toán để phù hợp với lợi ích nhận được từ nguồn vốn huy động.

- Cập Nhật Báo Cáo Tài Chính:

- Báo cáo định kỳ: Cập nhật các báo cáo tài chính định kỳ (tháng, quý, năm) để phản ánh đầy đủ các khoản chi phí tài trợ. Đảm bảo rằng các chi phí này được ghi nhận và báo cáo chính xác trong các báo cáo tài chính và thuế.

- Theo Dõi và Đối Chiếu:

- Theo dõi chi phí: Theo dõi các khoản chi phí tài trợ để đảm bảo rằng tất cả các khoản chi phí được ghi nhận chính xác và không có sai sót.

- Đối chiếu số liệu: Đối chiếu các số liệu hạch toán với chứng từ gốc và các báo cáo ngân hàng để xác nhận tính chính xác và đầy đủ của các khoản chi phí tài trợ.

- Lưu Trữ và Bảo Quản Hồ Sơ:

- Lưu trữ chứng từ: Lưu trữ tất cả các chứng từ và hồ sơ liên quan đến chi phí tài trợ, bao gồm hóa đơn, biên lai, hợp đồng vay và các tài liệu khác. Bảo quản hồ sơ theo quy định pháp luật để phục vụ kiểm tra và kiểm toán.

Quy trình hạch toán chi phí tài trợ giúp doanh nghiệp quản lý các khoản chi phí tài chính một cách hiệu quả và chính xác, từ đó đảm bảo sự minh bạch và đúng đắn trong báo cáo tài chính. Việc thực hiện quy trình này một cách nghiêm ngặt giúp doanh nghiệp duy trì sự ổn định tài chính và tuân thủ các yêu cầu pháp lý.

================================